贷款逾期让提供银行流水怎么办?

奥黛丽厚本

2025-03-25 09:40:44

奥黛丽厚本

2025-03-25 09:40:44

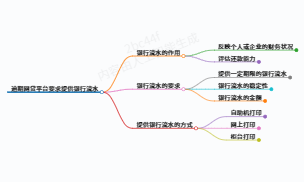

一、银行流水的核心作用和法律依据

当贷款人要求逾期用户提供银行流量时,其核心目的是通过资本流量记录验证用户的还款能力和资产状况。根据《支付清算办法》第二十三条的规定,金融机构有权要求用户提供经济证明材料,但应当遵守《民法典》关于个人信息保护的规定。

银行流量包括工资记录、消费支出、转账记录等核心数据,可以反映用户的真实资本管理能力。例如,如果流量显示每月固定收入是贷款月供的两倍以上,机构可能会提供延期还款计划;如果有大量异常支出,则可以确定用户转移资产。

二、应对机构要求流水的四步策略

1. 核实对方的资格

- 查验文件:要求对方出示加盖公章的《信息获取授权书》和催收员的工作证明

- 验证渠道:通过金融机构官网客服核实催收人员身份,警惕冒充银行人员的诈骗

2. 筛选必要的信息

- 时间范围:贷款周期内只提供流水(通常6-12个月)

- 敏感处理:处理医疗费用、赡养转账等隐私交易

- 替代方案:用工资单+社保缴纳记录组合代替完整的流水

3. 补充材料同时提交

- 资产证明:固定资产证明,如房产证、车辆登记证等

- 收入说明:单位出具的收入证明+近半年个人所得税APP截图

- 特殊凭证:重大疾病诊断、失业证明等免责材料

4. 建立沟通证据链

- 书面记录:要求对方出具《数据接收收据》,注明日期和接收人

- 录音备份:通话时明确告知“录音”,询问材料的用途和保密措施

- 物流存证:邮寄材料选择EMS并保存签名记录

三是警惕三类高风险场景

1. 非官方渠道索要流水

最近,诈骗者伪造了银行短信,诱使用户点击钓鱼链接上传流水。正式的律师函应该由法院发送,法院不会直接打电话要流水。

2. 要求提供所有账户流水

根据《个人信息保护法》第六条的规定,机构只能收集与贷款有关的必要信息。对方要求配偶或者直系亲属流水的,可以直接拒绝。

3. 以“刷流水”的名义诱导转账

典型的脚本包括:“立即存入20万笔验证资金”或“转账以提高信用评分”。在某种情况下,用户按照指示将自来水转移到陌生账户,最终损失18万元。

四、特殊场景处理方案

1. 自由职业者

- 提供近两年微信/支付宝收入流+完税证明

- 展示持续收入证据(如作权合同、平台份额记录等)

- 提供季度存款截图(每月固定日期存入估算收入)

2. 企业主

- 提交对公账户流量+近两年审计报告

- 说明应收账款明细及预期付款时间

- 提供固定资产评估报告(设备、库存等)。)

3. 突发变故者

- 三甲医院出具的病历/事故责任认定书

- 单位出具的停薪留职证明

- 亲属担保+担保人资产证明

五、法律维权路径

- 行政投诉:向中国银行业监督管理委员会提交书面投诉,重点关注机构非法收集信息的行为,通常在15个工作日内得到答复。

- 司法救济:因此造成的名誉损害或财产损失,可以依照民法典第一百三十四条的规定提起侵权诉讼,主张赔偿。

- 征信异议:如因拒绝提供流水而导致征信错误记录,应向中国人民银行征信中心提交个人声明,并要求金融机构核实。

六、典型案例参考

案例1:杭州王因逾期汽车贷款被要求提供所有账户流量,仅提交专用贷款账户6个月流量,并附加4S店车辆维修记录证明车辆未转售,最终协商成功免除罚款利息。

案例2:深圳李某遇到假银行催收,对方以“解冻账户”为由要求自来水,李某通过官方APP验证发现无逾期记录,及时报警避免损失。

结语

在处理逾期流水问题时,需要掌握三个原则:必要性(至少提供足够的信息)、合法性(拒绝收集超出范围)、安全性(防止信息泄露)。建议定期打印个人信用调查报告(每年两次免费机会),及时发现异常信用查询记录。对反复施加压力的非法催收,可以要求对方根据《商业银行信用卡监督管理办法》第六十八条停止骚扰。

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论