科普一下,花呗逾期了最近经常送花呗红包

本田仁美

2025-03-22 10:41:58

本田仁美

2025-03-22 10:41:58

为什么华北逾期后经常收到“还款红包”?

最近,许多华北逾期用户发现,支付宝开始频繁推送“还款红包”,金额从数百元到数万元不等。这一现象引起了激烈的讨论:为什么一直是一个强硬的收藏平台突然“软弱”?逾期用户真的能通过拖延成为“叔叔”吗?本文结合真实案例和行业逻辑,分解了这一现象背后的战略和争议。

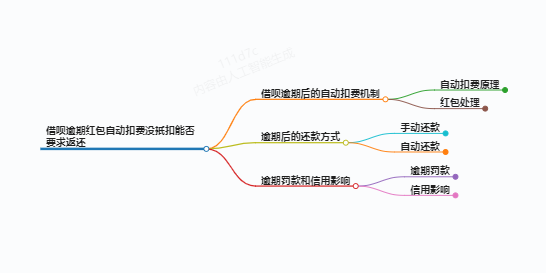

1、现象:逾期时间越长,红包越大

在社交平台上,大量用户发布了逾期还款红包的截图。例如,逾期两年半后,用户阿白收到了覆盖全部利息和罚款利息的红包,最终只偿还了本金;文清逾期四年,原利息叠加1.5万元,实际还款1.05万元。类似情况下,红包发放与逾期时间有关——逾期两年以上的用户更容易获得大额减免,一些用户甚至实现了“零利息还款”。

平台将其解释为“随机发布系统”,但实际筛选逻辑清晰:用户通过大数据识别长期逾期和高收集成本,用红包刺激其主动还款。

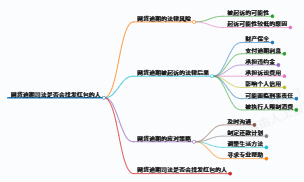

二、策略:为什么平台“低头”?

-

不良贷款压力急剧增加

2024年前三季度,消费金融公司不良贷款规模达到294.2亿元,远超2023年全年。逾期账款长期积累,直接侵蚀利润,而传统的催收方式(电话轰炸、诉讼等)的成本高达逾期金额的30%以上。相比之下,发放30%的减免红包不仅可以快速收款,还可以节省人力和投诉风险。 -

用户心理游戏

长期逾期用户通常对催收“免疫”,有的甚至失去联系。红包策略的本质是对抗转化为利益交换:用户获得减免,平台减少坏账。例如,JD.COM金条将逾期498天的用户减免1.1万元的违约金,并提供1000元的额外红包,以促进他们结清欠款。 -

行业合规化转型

过去,暴力催收被反复投诉。2023年,中国银行业监督管理委员会明确要求金融机构“合理减免罚息”。支付宝、JD.COM等平台转向柔性战略,既符合监管要求,又维护品牌形象。

三、争议:是“上岸机会”还是纵容老赖?

支持者认为:

- 减免为真正有困难的用户提供了呼吸空间。比如疫情期间亏损的小商家文清,通过协商分60期偿还本金,避免信用信息完全崩溃。

- 由于高额罚息“雪球越滚越大”,部分用户可以打破恶性循环。

反对者担忧:

- 可能会鼓励“欠钱不还”的心态。比如用户阿白坦言“逾期两年多等于白嫖的资金成本”,如果这种情况传播,或者影响信用体系。

- 减免标准不透明,有人在同一平台上获得全额免息,有人只减免部分,容易引起公平质疑。

四、用户应对指南

-

主动协商是关键

美团、杜小满等平台有延期还款渠道,需要提交收入证明等材料。支付宝用户可以联系咨询部门,争取个性化解决方案(如分期付款、延期)。 -

警惕“反催收”陷阱

一些中介机构声称“代理协商减免”,但实际上他们收取高额服务费,效果存疑。文清尝试第三方机构失败,最终与平台达成协议。 -

优先处理大额欠款

平台更倾向于减免5000元以上逾期(如“满5000减1500”活动),减少小额欠款的空间较小。

五、行业观察:柔性催收趋势

自2024年起,头部平台逐步推行“红包+协商”组合拳:

- 京东金条:推送“3万减6000”限时券,3天内还款有效;

- 分期乐:双十二以营销活动包装债务,发放“1212元还款券”;

- 银行跟进:有的银行允许有需要的用户“先利息后本”,前59期月还200元,最后一期结清本金。

这一变化表明,消费金融正从“野蛮催收”转向精细经营。然而,如何平衡催收效率和信用处罚仍然是一个长期的挑战。

结语

华北逾期红包的本质是该平台在坏账压力和用户游戏之间的妥协。对于用户来说,理性对待“福利”——减少是止损的机会,而不是拖延的借口;对于行业来说,灵活的战略是否成为主流取决于是否建立更透明的规则,以避免“诚实的人遭受损失”的伦理困境。

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论