科普一下!银行对公账户逾期对账怎么操作

梁爱琪

2025-03-19 01:43:34

梁爱琪

2025-03-19 01:43:34

银行对公账户逾期对账操作指南

——风险解决和流程优化

企业账户对账是企业资金管理的重要组成部分。逾期不处理可能导致账户冻结、交易限制甚至信用损失。本文结合银行实际操作要求和企业常见问题,梳理逾期对账的应对策略和操作流程。

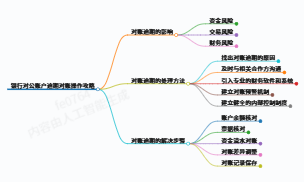

1.逾期对账的核心风险

-

帐户功能有限

银行通常对连续三个月未对账的账户采取控制措施,如暂停非柜台交易、限制资金转账等。一些银行可能会将账户标记为“长期悬挂账户”,只支持收款功能。 -

数据准确性下降

逾期对账容易导致交易记录错误,影响财务报表编制,增加税务核查风险。 -

法律和信用风险

长期逾期可能会触发银行的合规审查。如果没有处理大的差异,它可能会被纳入信用调查系统或面临法律责任。

二、逾期后的处理流程

步骤1:检查逾期原因

- 内部因素:人员交接疏漏(约占40%)、系统输入错误、财务流程断层等。

- 外部因素:银行系统升级导致对账延迟、U盾失效、对账单发送丢失等。

步骤2:应急措施

- 确认账户状态

- 登录企业网银查看账户状态提示(如建行网银“银企对账”模块)。

- 拨打银行客服热线查询冻结细节(需提供营业执照号、法人身份证信息)。

- 补对账操作

- 线上处理:逾期对账通过银行企业网银提交(以工行为例:登录后选择“账户管理-银行企业对账-逾期补对”)。

- 线下处理:将公章、财务章、法人身份证原件带到开户行柜台办理,需填写《对账差异说明书》。

- 异常数据修正

- 用友、金蝶等财务软件在3个月内反向核对交易流程,重点关注大额收支项目。

- 差异超过1%的,需要向银行申请《账户交易明细复核表》。

三、不同银行的特色解决方案

| 银行 | 逾期处理通道 | 时效性 | 所需材料 |

|---|---|---|---|

| 建行 | 企业网银“逾期补对”模块 | 1个工作日内 | 电子营业执照+U盾验证 |

| 工行 | APP“工银聚”对账功能 | 实时生效 | 短信验证码+人脸识别码 |

| 兴业银行 | 邮寄纸质《逾期对账申请表》 | 3-5工作日 | 公章+法人身份证复印件 |

| 农行 | 客户经理上门核实 | 预约制 | 现场签署《账户真实性声明》 |

四是建立长效预防机制

- 流程标准化

- 上个月的对账(避免节假日高峰期)将在每月5日前完成。

- 实行AB岗交叉审核制度,降低人为失误率。

- 应用技术工具

- 银企直接连接系统:自动将银行流水与财务系统相匹配(误差率可降至0.2%以下)。

- 在ERP系统中设置预警插件:T+3自动提醒“未对账”。

- 优化银行服务

- 签订“智能对账”增值服务(年费约800-1500元),支持微信/短信多渠道提醒。

- 支持“7”优先×24小时电子对账银行开户。

五、典型案例分析

案例:某贸易公司因财务离职未交接,导致公司账户连续4个月未对账被冻结。

处理过程:

- 法人将营业执照提交给开户行说明,并提交《非恶意逾期证明》。

- 银行取得原始凭证,重新核对,并签署《银企对账协议》。

- 开通银企直接连接系统,设置双重审核权限。

结果:冻结在3个工作日内解除,未来12个月无逾期记录。

结语

逾期对账的本质是企业管理漏洞的明显表现。通过建立“技术+系统+人员”的三维防控体系,建议企业每年对银企进行专项对账审计,结合银行新产品动态优化管理策略,从根本上保证资金安全和运营效率。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论