知识科普一下:网贷有逾期微信分付借钱可以吗

顾长卫

2025-03-11 02:26:51

顾长卫

2025-03-11 02:26:51

逾期网上贷款可以继续使用微信支付贷款吗?这个问题困扰着许多有信用风险的用户。本文将从产品规则、信用机制、维修策略等角度进行综合分析,为逾期网上贷款的用户提供明确的指导。

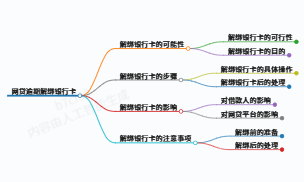

一、微信分发的信用审计机制

作为腾讯推出的消费信贷产品,微信分付的核心审计逻辑是基于用户信用行为。开通分付需要满足实名认证、18岁以上、还款能力等基本条件。系统重点关注以下维度:

- 央行信用调查数据:任何逾期贷款记录(包括网上贷款)都将与央行信用调查系统直接连接,并将被纳入评估。

- 腾讯的生态行为:构成内部信用评分体系,包括微信支付频率、零钱使用、微贷还款记录等。

- 用户风险标签:频繁更换绑定手机、异常登录等行为可能会触发风险控制限制。

二、网贷逾期对分配使用的具体影响

1. 直接影响开放和配额

- 开通限制:逾期网贷已上传至征信,分付开通申请可能被拒绝。

- 额度降低:对于已分配额度的用户,如果网上贷款逾期,系统可能会动态降低额度。

- 功能冻结:逾期30天以上的,暂停分付功能,全额结清欠款后方可申请解冻。

2. 间接影响使用场景

- 支付场景有限:逾期用户可能无法在部分商户中使用分付,系统自动屏蔽高风险交易。

- 关联服务有限:逾期记录可能导致微信支付分数下降,影响租赁充电宝、免费住宿等信用服务。

三、逾期后恢复支付使用的策略

1. 基本修复措施

- 逾期债务优先清偿:结清网贷逾期欠款(建议优先考虑征信机构),取得结算证明。

- 保持微信生态活跃:微信高频支付(月均20笔以上)、定期转入零钱(建议保留2000元以上余额),提高内部信用评分。

2. 征信修复路径

- 异议申诉:逾期网贷记录有误(如金额、时间不一致)的,可通过央行征信中心提交异议。

- 信用重建周期:逾期结算后,无逾期记录持续6个月以上,征信影响逐渐减弱。

3. 解冻实操分付

- 人工申诉渠道:部分用户可通过微信客服提交收入证明、还款计划等材料协商重新开通。

- 阶梯恢复试验:对于维修用户,系统采用“小额试探性贷款”,初始额度可降至500元,按时还款3个月后可恢复到原额度的50%。

四、替代解决方案

如不能恢复分付功能,可考虑以下低门槛信用工具:

- 微信微粒贷:部分用户分配有限后,系统自动开放小额贷款入口,独立评估额度。

- 支付宝备用金:固定额度500元,不查征信,适合短期周转。

- 信用卡预付现金:持有信用卡的用户可以提取50%的现金,成本低于大多数网上贷款。

风险警告和建议

- 避免重复借贷:同时,分付和网上贷款的使用可能会触发长期贷款预警,加剧风险控制限制。

- 谈判要谨慎对待:一些中介机构声称“内部渠道修复和分付”实际上是欺诈,需要通过官方渠道处理。

- 长期信用管理:使用账单管理APP监控还款日期,设置工资自动分配还款,防止二次逾期。

结语

逾期的网上贷款不会永久阻碍微信的分配,但修复过程需要系统的信用管理。用户应优先处理逾期债务,同时优化微信生态系统中的信用行为。通常,分配功能可以在3-6个月内逐步恢复。对于短期资本需求,建议选择合规产品而不是产品过渡,以避免陷入贷款支持的恶性循环。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论