网贷逾期保险公司代偿处理指南

天浩

2025-03-10 05:09:45

天浩

2025-03-10 05:09:45

一、代偿处理流程分析

当借款人网上贷款逾期时,如果贷款平台与保险公司有担保合作,保险公司将在逾期达到合同约定的期限后偿还债务。处理过程分为以下四个步骤:

- 逾期触发赔偿

借款人逾期后(通常为90-180天),在线贷款平台向保险公司提交逾期通知,触发赔偿程序。此时,债务关系已从平台转移到保险公司。 - 保险公司审核

保险公司检查借款人的资格、逾期原因和还款能力,确认是否符合赔偿条件。审核通过后,保险公司将赔偿金支付给在线贷款平台。 - 债务转移和追偿

补偿完成后,借款人应向保险公司履行还款义务。保险公司可以通过电话、信件或法律渠道收取欠款,并收取逾期罚款利息。 - 信用修复

借款人全额偿还赔偿金额后,应向保险公司申请更新信用记录,并将“赔偿”状态改为“结算”。但原逾期记录仍保留5年。

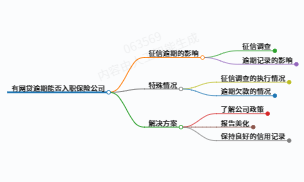

二、二。补偿对各方的影响

(一)借款人层面

- 征信受损

补偿记录被视为严重的信用污点,直接影响抵押贷款、汽车贷款等金融业务的处理,远远超过普通逾期记录。 - 经济压力升级

偿还本金+利息+违约金后,部分案例表明综合成本可能超过原贷款金额的50%。 - 法律风险激增

如果不及时还款,保险公司可能会通过诉讼追偿,导致资产冻结甚至被列入不诚实名单。

(二)保险公司层面

- 经营风险加剧

过高的补偿率会影响公司的偿付能力评级,2023年的数据显示,部分消费金融合作保险公司的坏账率超过15%。 - 追偿成本上升

债务催收需要成立专业团队,每个补偿案件的后期管理成本约占补偿金额的20%。

三、合法性及应对策略

(一)法律定性

根据《合同法》第73条和《保险法》的有关规定,补偿行为本身是合法的,属于履行三方合同约定的担保责任。但在实践中应注意:

- 借款人需要确认保险是自愿的,非平台强制捆绑销售。

- 赔偿金额不得超过保险合同约定的范围,超额部分可以主张无效。

(二)应对方案

- 主动协商机制

联系保险公司提供收入证明、医疗记录等材料,努力减免罚息或分期还款。数据显示,60%的赔偿案件可以通过协商减轻还款压力。 - 证据保全措施

为应对可能发生的法律纠纷,保留贷款合同、还款记录、催收录音等材料。 - 债务重组路径

通过专业机构协商债务重组,典型案例表明重组后的还款周期可延长12-36个月。

四、特殊场景处理建议

- 无力偿还怎么办?

部分地区法院可以申请延期还款或者贫困证明,对月收入低于当地最低工资标准的借款人酌情减免利息。 - 消除补偿记录的时效性

基本信用资格可在全额还款后5年内自动消除,但2年内无新的逾期记录。 - 暴力催收

保留证据向银监会12378热线投诉,2024年监管数据显示,此类投诉处理满意度达到83%。

结语

网上贷款补偿机制的本质是一种风险转移工具,借款人需要理性对待其双刃剑的特点。建议在借款前仔细阅读保险合同条款,控制负债比例不超过月收入的50%。补偿后,应优先处理保险公司的债务,以避免信用体系的全面崩溃。对于复杂的情况,我们可以寻求专业的法律顾问来帮助制定个性化的解决方案。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论