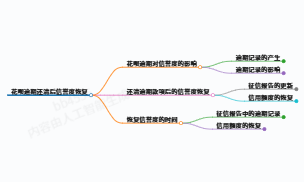

网贷过期本金还清后的片面处理指南

方琼

2025-02-28 09:47:27

方琼

2025-02-28 09:47:27

网贷过期后乐成商议回还本金,标记着债权题目的阶段性处理,但这并不象征着统统危害已完整消除。本文基于现行法令及实操经历,系统梳理本金结清后的处理流程及留意事变,帮忙告贷人规避后续危害,实现信誉修复与财务重修。

一、确认还款实现的须要操纵

1. 核实还款金额与凭据保存

- 核对明细:经过网贷平台民间渠道下载还款明细,确认本金、成本、罚息等用度的实践扣款金额,防止因系统偏差导致债权未完整结清。

- 保存凭据:保存还款乐成的截图、银行转账记录、平台出具的电子回单等资料,倡议加密存储并备份至云端,保存刻日良多于5年。

2. 获得结清证实文件

- 恳求方式:经过平台APP在线恳求或联结客服索取纸质版结清证实,内容需包含告贷人信息、贷款编号、结清日期及金额等关键信息。

- 法令效力:该证实是排除典质注销(若有)、应答后续瓜葛的中间凭据。比方,某案例中告贷人因未保存证实,两年后平台误发催收通知,导致征信二次受损。

二、信誉修复的关键步调

1. 更新平台债权形态

- 主动报备:还款后3个工作日内致电平台客服,请求更新系统形态,重点确认能否封闭主动扣款授权,防止误扣。

- 书面确认:对于曾涉及诉讼的债权,需向法院提交结清证实恳求撤消履行记录,防止影响高花费权限。

2. 征信修复实操要点

- 查问周期:结清后第31天经过央行征信中间官网( )查问具体陈述,重点关注“以后过期次数”能否回零。

- 异议处理:若发明过错记录,需在10个工作日内向征信中间提交异议恳求书,附结清证实、还款流水等证据。2024年某案例表现,经过该流程乐成消除过错记录的时效平均为15个工作日。

三、法令危害防御办法

1. 应答潜伏诉讼危害

- 案件形态核对:经过“中国审讯流程信息公然网”输进身份证号查问能否涉诉。若已存案,需立刻将结清证实提交法院恳求撤诉。

- 履行记录消除:对于已进进履行阶段的案件,需联结履行法官出具《了案通知书》,并同步更新中国履行信息公然网数据。

2. 规范处理催收题目

- 通信录更新:书面通知平台更新联结方式,明白拒尽非工作时间外呼。依据《团体信息保***》第15条,可请求删除预留的告急联结人信息。

- 证据汇集:对继续骚扰的违规催收,可经过录音、截图等方式牢固证据,向银保监会(12378)或中国互联网金融协会( )歌颂。

四、财务重修与危害防备

1. 花费习惯优化

- 52周存钱法:将年度目标拆解为每周递增的贷款任务,比方首周存50元,每周递增10元,整年可积累13780元应急资金。

- 债权比例操纵:使用“28纪律”将月欠债收进操纵在收进的20%之内,剩余80%优先满意基本生活及储备需要。

2. 借贷危害治理

- 征信修复期:结清后12个月内防止恳求新的信贷产物,可经过增加信誉卡小额花费并实时还款的方式逐渐晋升评分。

- 产物挑选:优先挑选年化利率低于15.4%(法律保护上限)、放款机构持牌的合规平台,可经过“国家企业信誉信息公示系统”核对天分。

五、临时信誉治理倡议

1. 定期监测机制

- 每半年查问一次征信陈述,重点关注“信贷交易信息明细”中的账户形态。可使用“信誉中国”APP配置非常变革提醒。

2. 信誉重修计谋

- 帮手工具:经过支付宝“芝麻信誉”、微信“支付分”品级三方信誉系统,定时缴纳水电费、同享配置装备安排使用等行动晋升信誉画像。

- 资产证实:在征信修复满2年后,可向银行提交定期贷款证实、社保缴纳记录等资料,提高贷款经过率。

结语

网贷过期本金结清只是信誉重修的出发点,告贷人需经过系统化的后续治理实现真正的财务自在。倡议每季度复盘花费记录,使用“鲨鱼记账”等工具剖析收进结构,同时关注《团体金融信息保护条例》等新规动态,筑牢危害防线。信誉修复仿佛“滚雪球”,早期停顿缓慢,但保持合规操纵3-5年即可规复健康信誉形态。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论