科普了解一下银行卡逾期一次性付清可以销户

杜汶泽

2025-02-28 09:30:05

杜汶泽

2025-02-28 09:30:05

如下是对于“银行卡过期一次性付清能否能够销户”的具体剖析,分离法令法例与金融实务,帮忙用户做出理性决定计划:

一、过期后销户的可行性

依据《商业银行信誉卡营业监督治理方法》,持卡人过期后若已全额还清欠款(含本金、成本、守约金等),实际上可恳求销户。但实践操纵中需留意:

- 银行考核:局部银行能够请求账户形态规复一般(如过期解冻需先解冻)或核实无其余瓜葛后才会受理销户。

- 销户时效:销户流程凡是需45天摆布,期间需确保无新增交易或用度。

二、销户的利害剖析

(一)销户的潜伏危害

-

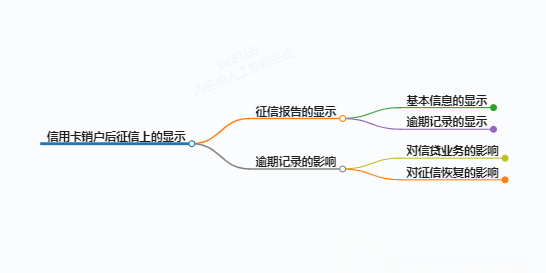

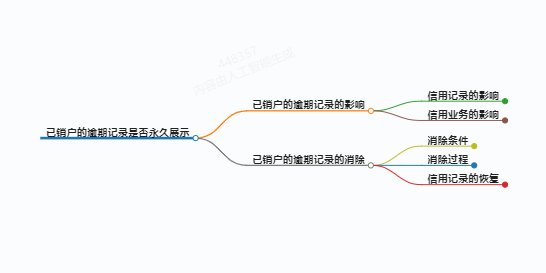

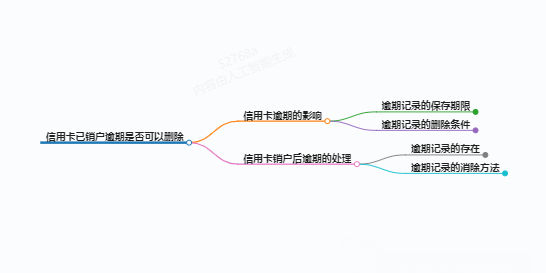

征信影响临时化

- 过期记录自还清之日起保存5年,销户后该记录仍表现为“已销户账户”形态,无法经事先续用卡行动掩饰笼罩。

- 新银行考核贷款时,能够因“历史过期且账户封闭”判定用户信誉治理本领缺少,影响审批经过率。

-

损失信誉重修时机

继续使用原卡并保持2年杰出记录,可分明低落过期对征信的影响;销户则失往这一修复道路。 -

银行效劳受限

销户后,用户在该行的信誉档案被清除,未来再恳求信誉卡或贷款时被视为“新户”,能够面临更高门槛或额度限制。

(二)销户的适用处景

- 临时无法操纵花费:若频仍透支导致屡次过期,销户可防止继续欠债。

- 卡片服从冗余:如持有过多信誉卡且治理困难,可精简账户。

三、销户的精确操纵流程

-

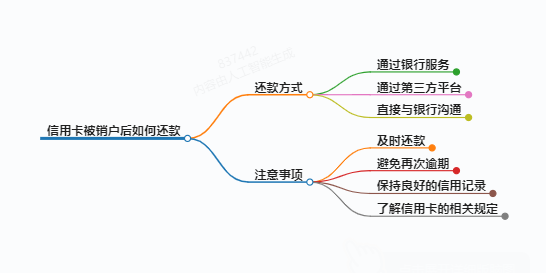

确认还款形态

经过银行APP、客服或柜台核实欠款已全额结清,包含隐性用度(如年费、分期手续费)。 -

提交销户恳求

- 线上渠道:拨打信誉卡客服热线(如平安银行95511),考证身份后恳求。

- 线下渠道:照顾身份证、信誉卡至银行柜台填写《销户恳求表》。

-

剪卡与记录确认

- 收到销户乐成通知后,需剪毁磁条/芯片防止盗用。

- 45天后再次联结银行确赖账户已封闭。

四、替换计划:继续用卡修覆信誉

若过期非恶意且金额较小,倡议保存账户并采纳如下办法:

-

继续合规用卡

每一个月小额花费并全额还款,建立新的侧面记录,2年后过期影响大幅削弱。 -

商议征信异议

若因银行系统过错、被盗刷等非主观缘由过期,可提交证实资料恳求删除不良记录。 -

转换卡片范例

联结银行将高额卡升级为平凡卡,低落治理难度。

五、法令与征信规则要点

-

《征信业治理条例》

不良信息保存刻日为5年,但“保存期”从还款之日起算,而非销户时间。 -

过期义务认定

- 伉俪配合债权:仳离后双方仍需配合回还。

- 团体债权:仅由持卡人承当,但恶意逃债能够面临诉讼。

六、总结倡议

- 优先修覆信誉:除非有非凡治理需要,否则过期还清后应继续使用原卡至少2年。

- 谨慎销户:确需销户时,需同步计划其余信誉工具(如绑定借记卡主动还款)防止再次过期。

- 主动商议:过期后实时与银行告竣特征化分期协议,可防止账户解冻或欺压销户。

经过以上计谋,用户可在合规条件下最大化保护信誉健康。具体操纵细节可参考银行民间指引或咨询业余法令顾问。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论