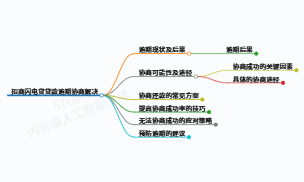

贷款过期商议处理计划:五步化解债权危急

张达伦

2025-02-28 09:26:14

张达伦

2025-02-28 09:26:14

一、过期商议的须要性

贷款过期不但会发生高额罚息(一般是原利率的1.5倍),还会导致征信陈述出现不良记录,影响未来5年的房贷、车贷恳求。更严峻的能够面临法律诉讼,甚至被参加失期人名单。主动商议是防止法令瓜葛、低落经济损失的中间计谋。

二、商议前的三大豫备

- 心机建立

- 防止躲避催收:银行逐日致电超越3次即属违规,但需保持电话疏通以示至心。

- 明白商议目标:优先夺取停息挂账或成本减免,其次思考分期(12-60期)或延期(3-12个月)。

- 资料汇集

- 基础资料:身份证、贷款条约、近期银行流水。

- 非凡证实:失业证、疾病诊断书、停业清理文件等,需加盖公章或民间机构认证。

- 还款本领测算

- 制作收支表:将月收进扣除须要开销后的余额作为还款上限,防止答应无法履行的计划。

三、商议五步中间流程

步调1:初次相同(关键48小时)

过期3日内致电银行客服(非催收部分),说明过期缘由并夸大非恶意拖欠。比方:“因公司裁员导致收进中断,希看商议特征化还款计划”。

步调2:提交书面恳求

经过银行官网或线下网点提交《债权商议恳求书》,需包含:

- 过期缘由陈说

- 现有资产清单

- 制定的还款计划(准确到每一个月金额/日期)

步调3:二次谈判本领

- 数据支持:供给近半年收进降低30%以上的银行流水,佐证还款本领变革。

- 博弈计谋:若银行拒尽计划,可征引《商业银行信誉卡监督治理方法》第70条请求划一商议。

步调4:签订调停协议

乐成案例模板:

“告贷人XX自2025年3月起,每一个月15日前回还本金XX元,免往2024年12月前的罚息。若持续3期如约,可恳求利率下调2%。”

步调5:协议履行监督

- 配置主动转账:防止二次过期导致协议取消。

- 保存凭据:每次还款后截图存证,定期向银行索取结清证实。

四、三大高危害误区

-

轻信“债权重组”机构

第三方公司收费高达债权金额的10%-20%,且能够假造资料激发法令危害。 -

口头答应圈套

未签署书面协议的商议无效,曾有案例因缺少盖章文件导致银行忏悔。 -

忽视征信异议申诉

若因银行系统过错导致过期,需在30日内向人行征信中间提交《团体申明恳求表》。

五、商议后的信誉修复

-

继续如约嘉奖机制

局部银行对持续12期定时还款者凋谢征信修复通道,可消除1条历史过期记录。 -

资产配置装备安排优化

- 将50%活动资金转为3个月定期贷款,作为应急还款储躲。

- 使用30%收进购置货泉基金,平衡活动性与收益。

-

信誉工具替换计划

商议期间可恳求“信誉缓释工具”,如将房贷转为先息后本形式,开释现金流。

结语

贷款过期商议实质是债权人与金融机构的好处再平衡。经过系统性计划拟订(如将60万元债权分5年回还,月供降至3000元如下),90%的案例可在3轮谈判内告竣协议。关键因此法令为底线,以数据为工具,将主动守约转化为主动如约,最终实现债权软着陆。

本文综合央行2024年《团体金融信息保护条例》及16家商业银行商议政策,具体案例细节请咨询属地银保监会或业余状师。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论