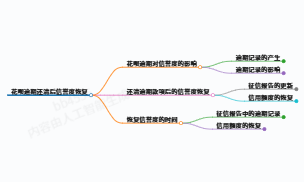

花呗过期还完多久能恳求信誉卡?片面剖析与恳求攻略

邵峰

2025-02-27 04:18:42

邵峰

2025-02-27 04:18:42

花呗作为支付宝旗下的花费信贷工具,因其便利性深受用户喜爱。可是,若因资金周转题目导致过期,能够会对后续信誉卡恳求发生负面影响。本文将环绕“花呗过期还清后多久能恳求信誉卡”睁开深度剖析,并供给适用倡议,帮忙用户高效恢覆信誉、顺遂申卡。

一、花呗过期对信誉卡恳求的影响机制

1. 征信系统的记录规则

依据《征信业治理条例》,不良信誉记录的保存时间为5年(自还清欠款之日起计算)。这象征着,花呗过期记录会在团体征信陈述中继续表现,但随时间推移影响逐渐削弱。

2. 银行审批信誉卡的中间考量

银行在考核信誉卡时,重点关注如下三点:

- 过期严峻水平:单次短期过期(如30天内)影响较小,但持续过期或大额过期会分明低落信誉评分。

- 还款稳定性:近半年的信誉表现比历史记录更紧张,继续杰出的还款行动能掩饰笼罩过往负面记录。

- 综合还款本领:银行会评估收进水平、欠债率等,确保恳求人具备还款基础。

二、花呗过期还清后恳求信誉卡的时间计划

1. 轻度过期(1-30天)

- 规复周期:1-3个月。

- 操纵倡议:实时还清欠款后,保持3个月一般花费记录(如使用储备卡或小额信贷产物并定时还款),即可尝试恳求门槛较低的银行信誉卡。

2. 中度过期(31-90天)

- 规复周期:6-12个月。

- 操纵倡议:需经过“信誉修复三部曲”:

- 立刻结清过期款项;

- 继续使用支付宝的信誉效劳(如花呗、借呗)并确保零过期;

- 弥补其余信誉证实(如房贷、车贷等)。

3. 重度过期(90天以上或屡次过期)

- 规复周期:1-2年。

- 操纵倡议:优先挑选“保证类信誉卡”或“保证金卡”,经过存进必定金额作为保证金(一般是信誉额度的50%-100%),逐渐重修银行信赖。

三、减速信誉规复的4大计谋

1. 多元化信誉证实

- 使用京东白条、信誉卡分期等产物,并定时还款,丰富信誉记录维度。

- 操持公积金或社保代缴效劳,增强银行对稳定收进的承认度。

2. 优化欠债结构

- 将花呗、借呗等小额贷款转为银行低息花费贷,低落征信陈述中的“网贷记录”占比。

- 操纵信誉卡使用率在30%之内,防止“透支过高”的负面评估。

3. 精准挑选申卡银行

- 商业银行优先:如招商银行、浦发银行等对历史过期容忍度较高,适宜轻度过期用户。

- 国有银行慎选:建立银行、工商银行等审批严厉,倡议信誉修复1年以上再尝试。

4. 资料优化本领

- 供给房产证、贷款证实等资产资料,对消信誉瑕疵。

- 以“配合持卡人”方式恳求,借助夫妇或怙恃的优良信誉晋升经过率。

四、申卡被拒后的3步应答计划

-

立刻查问征信陈述

经过央行征信中偶尔第三方平台获得陈述,确认过期记录能否已更新为“结清”形态。 -

针对性修复题目

- 若存在未结清欠款,联结支付宝商议还款计划(如延期、分期);

- 若信息有误,提交异议恳求改正。

-

3个月后再次恳求

挑选差别银行或统一银行的低品级卡种(如普卡),防止短期内频仍申卡。

五、非凡场景处理计划

案例1:急需资金周转

- 计划:恳求“数字信誉卡”(如广发银行智汇卡),依靠大数据风控,审批速率快且额度灵敏。

案例2:有典质资产

- 计划:操持典质类信誉卡(如平安银行车主卡),经过车辆、保单等晋升授信额度。

结语

花呗过期并非永久性信誉污点,经过迷信计划还款、继续修覆信誉记录,用户最快可在3个月内重启信誉卡恳求。关键要把握两大准绳:一是“时间换空间”,应用信誉记录的衰减效应;二是“主动证实价格”,经过多元化的财务行动重修银行信赖。若碰着复杂状况,倡议咨询业余状师或信誉治理机构,定制特征化处理计划。

本文局部计谋参考自银行风控政策及征信治理规范,具体以金融机构最新请求为准。点击可检查具体政策解读。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论