今天我们科普一下银行卡被止付了导致贷款逾期了

秦海璐

2025-02-26 01:13:37

秦海璐

2025-02-26 01:13:37

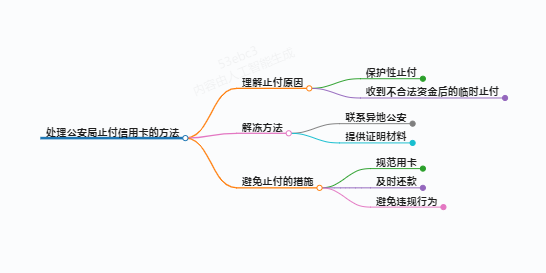

银行卡被止付导致贷款过期的应答与防备指南

银行卡止赋予贷款过期看似自力,实则存在强联系关连性。当银行卡因非常交易、法律解冻或银行风控等缘由被止付时,若恰好绑定为贷款还款账户,能够导致扣款失利、过期罚息甚至信誉受损。本文分离金融实务与法令规范,剖析缘由、影响及系统性处理计划,帮忙用户高效应答此类题目。

一、银行卡止付触发贷款过期的罕见缘由

-

账户非常交易触发风控

银行监测到大额转账、频仍跨境交易或疑似套现行动时,能够主动解冻账户。若此时恰逢贷款还款日,扣款失利将间接导致过期。比方,某用户因频仍向生疏账户转账被风控止付,导致房贷主动扣款失利。 -

过期还款激发的连锁止付

若已有信誉卡或贷款过期记录,银行能够对名下统统账户采纳止付办法,以防止进一步资金散失。如兴业银行信誉卡过期后,系统会主动解冻联系关连的借记卡。 -

法律解冻导致的主动止付

涉及经济瓜葛、诉讼或涉嫌遵法时,法院或公安构造可欺压止付账户。比方,用户因卷进欺骗案,名下银行卡被公安止付,连带影响车贷还款。 -

技能缺点或操纵失误

银行系统升级、扣款指令过错等偶提题目也能够导致止付。曾有效户因银行系统缺点,还款日扣款失利被记录过期。

二、止付激发的多重负面影响

-

信誉记录受损

过期记录将上传至央行征信系统,影响未来5年内的贷款审批、信誉卡恳求甚至失业背调。比方,某用户因止付导致助学贷款过期,后续恳求房贷时利率上浮20%。 -

经济成本激增

- 罚息与守约金:少数贷款过期后逐日收取0.05%罚息,局部机构加收未还本金5%的守约金。

- 催收用度:银行拜托第三方催收发生的用度能够转嫁告贷人。

-

法令危害升级

持续过期超3个月或金额超5万元,能够被认定为恶意逃废债,面临夷易近事诉讼甚至刑事存案危害。

三、系统性处理计划:四步化抒难机

步调1:立刻核实止付缘由

- 经过银行APP查问止付形态,或拨打客服热线(如招行9555五、工行95588)获得具体缘由代码。

- 若涉及法律解冻,需联结办案构造(如反诈中间)获得《排除解冻通知书》。

步调2:针对性提交申诉资料

- 账户非常类:供给近3个月交易流水、条约发票等证实资金正当性。

- 过期触发类:结清欠款后,向银行提交《过期异议申诉陈述》并盖章确认。

- 法律解冻类:配合公安构造调查,供给无涉案证实。

步调3:多渠道保证还款

- 恳求变更还款账户,经过其余银行卡或现金柜台还款。

- 与贷款机构商议延期,供给止付证实夺取1-3个月宽期限。

步调4:修覆信誉记录

- 过期消除后,每一个月定期查问征信陈述,确认不良记录已更新。

- 继续使用信誉卡并全额还款,经过“信誉掩饰笼罩”弱化历史过期影响。

四、长效防备机制构建

- 账户治理计谋

- 配置还款账户余额预警(倡议保存2期月供金额)。

- 将贷款账户与同样平常花费账户分别,低落触发风控几率。

- 技能防护办法

- 开通短信提醒效劳,实时监控账户形态。

- 定期更新银行预留信息,防止因身份过期导致止付。

- 法令危害缓冲

- 购置信誉保证保险,掩饰笼罩突发止付导致的过期损失。

- 建立家庭应急基金,储躲至少3个月贷款本息。

结语

银行卡止付激发的贷款过期并非无解困局,关键在于快速呼应与系统应答。经过“缘由溯源—资料举证—还款保证—信誉修复”四步计谋,可最大限制低落损失。更紧张的是建立“技能+财务+法令”三重防护系统,从泉源规避危害。若遇复杂状况(如涉案解冻),倡议实时追求业余状师帮忙,经过法令道路保护权柄。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论