来了解一下银行卡被保护性止付导致的逾期

瑛子

2025-02-26 12:55:03

瑛子

2025-02-26 12:55:03

银行卡被保护性止付导致过期?完整处理指南与危害规避

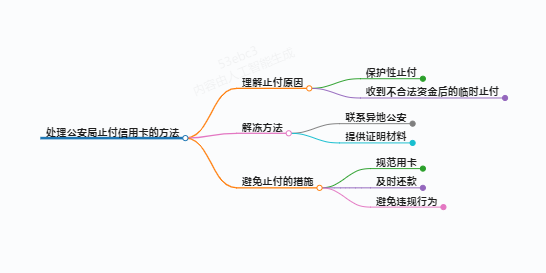

银行卡被公安或反诈中间采纳保护性止付办法,常常会导致信誉卡还款、贷款扣款失利,进而激发过期危害。这种因非主观因素导致的信誉危急,需要持卡人快速采纳应答办法,防止征信受损和法令义务。本文将从缘由剖析、处理流程、影响评估、危害规避四大维度,供给系统性处理计划。

一、保护性止付的触发缘由与中间逻辑

保护性止付是公安构造为防止电信欺骗、正当资金流转等危害,对涉案账户采纳的临时解冻办法。罕见触发场景包含:

- 资金非常活动:比方账户短期内与高危害账户发作多笔小额转账。

- 涉诈联系关连交易:银行卡采取过欺骗赃款(如案例中某用户因一笔100元涉诈资金导致全卡解冻)。

- 系统危害预警:银行风控系统检测到账户存在套现、盗刷等可疑行动。

需留意,保护性止付的解冻范畴能够扩大至名下统统银行卡,且解冻期一般是30天,局部状况下能够延长。

二、告急处理流程:四步化解过期危急

第一步:确认止付缘由与解冻条件

- 联结外地反诈中偶尔办案构造,获得止付文书和所需证实资料(如交易凭据、身份证实)。

- 若涉及案件,需配合调查并供给资金正当根源证实,以加快解冻进度。

第二步:主动相同银行与调剂还款渠道

- 立刻向银行提交《过期状况说明》及公安构造出具的止付证实,恳求宽期限或过期宽免。

- 变更主动扣款账户:经过手机银行或柜台将还款账户切换至未解冻的银行卡。

第三步:拟订替换还款计划

- 线下还款:照顾现金至银行柜台操持信誉卡/贷款还款,保存凭据以备征信异议申诉。

- 第三方代付:经过支属账户转账还款,需提早向银行报备代付人信息。

第四步:修复征信记录

- 还款后向央行征信中间提交《异议恳求书》,附上止付证实、还款记录等资料,恳求删除过期记录。

- 定期查问征信陈述(每年2次免费时机),确认改正结果。

三、过期激发的连锁危害与应答

- 信誉评级降低

- 影响:过期记录保存5年,导致房贷、车贷利率上浮甚至拒批。

- 应答:优先回还上征信的贷款,应用银行容时容差政策(凡是3天宽期限)。

- 高额守约金与法令追责

- 案例:某用户因止付导致车贷扣款失利,发生滞纳金并面临车辆回收危害。

- 应答:与金融机构商议分期还款计划,防止被起诉。

- 生活场景受限

- 包含医疗缴费、出行购票碰壁,倡议提早储躲电子支付余额或现金。

四、长效防备:低落二次解冻危害

- 规范用卡习惯

- 防止频仍小额转账、夜间交易等易触发风控的行动。

- 开通账户变革短信提醒,第临时间发明非常。

- 建立应急资金池

- 在非工资卡中预留3-6个月赡养费,防止片面止付导致资金链断裂。

- 定期账户平安检测

- 每季度登录网银检查账户绑定配置装备安排、快速支付授权,实时排除可疑联系关连。

五、典范案例与处理启发

案例布景:张某因银行卡采取涉诈资金100元被全户解冻,导致车贷过期。

处理过程:

- 向反诈中间提交工资流水、交易条约,证实资金正当性。

- 银行接受申诉资料,商议免往初次过期罚息。

- 30天后账户解冻,征信异议恳求经过,过期记录删除。

经历总结:保存完整的资金凭据、快速启动民间相同渠道是关键。

结语

保护性止付导致的过期题目,实质是危害防控与团体信誉的平衡。持卡人需建立“事先防备+事中呼应+预先修复”的全周期治理机制。若已陷进复杂法令瓜葛,倡议经过 拟订特征化应答计划,最大限制增加权柄损失。

(注:本文综合公安部、央行征信中间及金融机构操纵指引,政策变革时以最新规则为准。)

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论