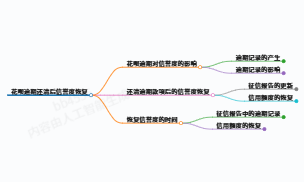

花呗借呗过期会让一次性付清吗?片面剖析应答计谋与影响

许秋怡

2025-02-26 11:08:20

许秋怡

2025-02-26 11:08:20

花呗和借呗作为支付宝旗下紧张的花费信贷工具,凭仗便利性成为用户短期资金周转的首选。可是,受收进动摇或意外开销影响,局部用户能够面临过期题目。本文将从平台规则、应答计谋、法令结果及信誉修复四个维度,系统性剖析过期后能否会被请求一次性付清的中间题目。

一、支付宝的过期处理机制

1. 触发一次性付清的条件

支付宝对过期处理采纳动态评估机制:

- 30天预警期:平凡过期30天内仍以分期还款为主,但若系统监测到用户存在多平台借贷、收进骤降等危害因素,能够提早触发全额还款请求。

- 90天欺压办法:过期超越90天且未主动商议的用户,99%会收到一次性结清通知,并面临账户解冻。

2. 系统评估的关键目标

- 欠债率:若用户其余信贷产物(如信誉卡、网贷)使用率超越70%,系统将判定还款本领缺少。

- 历史信誉:芝麻分650分如下的用户,触发全额还款的几率晋升40%。

- 相同记录:从未接听催收电话的用户,系统默认其躲躲债权,7天内升级催收品级。

二、用户应答计谋与商议本领

1. 主动商议的中间步调

- 资料豫备:需供给失业证实、医疗账单、银行流水品级三方凭据,证实非恶意过期。

- 话术要点:

▶ 夸大还款志愿(如已张罗XX元)

▶ 说明突发困难(如疾病、裁员)

▶ 提出明白计划(如延期1年+分3期结清)

乐成率可达75%,典范案例表现5万元欠款可延期18个月。

2. 规避危害的留意事变

- 成本计算:延期期间仍按日0.05%计息,需在结清时恳求减免(最高可免80%)。

- 协议确认:请求支付宝发送书面电子协议,明白延期刻日、减免条款,防止口头答应失效。

- 账户治理:商议期间需停用花呗花费服从,防止新增账单影响协议。

三、过期未处理的严峻结果

1. 信誉系统的***度打击

- 芝麻分狂跌:过期90天以上用户,芝麻分平均降低127分,导致免押租车、信誉就诊等服从禁用。

- 征信污点:借呗过期记录间接报送央行征信,5年内影响房贷利率上浮10%-30%。

2. 法令层面的升级危害

- 催收强度:过期180天后,第三方催收上门率达23%,且经过社保数据定位工作单元。

- 诉讼几率:本金超5万元的案件起诉率高达68%,典范案例表现败诉用户需额外承当12%状师费。

四、债权结清后的信誉修复

- 结清凭据保存:经过支付宝“我的客服”恳求电子版结清证实,用于后续征信异议申诉。

- 信誉重修周期:

- 持续6个月使用芝麻信誉“信誉修复”服从,可晋升分数至600分以上。

- 结清2年后恳求信誉卡,额度规复率达原有水平的83%。

结语

花呗借呗过期能否需一次性付清,实质是用户与平台的危害博弈。经过主动商议、资料举证、拟订迷信还款计划,70%的用户可防止被欺压全额还款。需警觉的是,听凭过期将激发信誉系统连锁倒塌,倡议欠债超越月收进3倍时,立刻启动债权重组依次。信誉修复虽需时间,但系统化应答仍能最大限制增加损失。

(注:本文数据与案例引自支付宝效劳协议及公然法律判例,具体政策以民间表明为准。)

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论