逾期后是否会查银行卡流水?全面应对攻略

卓仕琳

2025-02-18 10:48:56

卓仕琳

2025-02-18 10:48:56

在信用卡、网贷等金融产品普及的当下,逾期还款成为许多人可能面临的问题。用户普遍担忧逾期后金融机构是否会随时查询个人银行卡流水,进而影响隐私或加重追责。本文将从法律权限、应对策略、风险规避等角度,系统分析这一问题并提供解决方案。

一、金融机构的查询权限:分场景解析

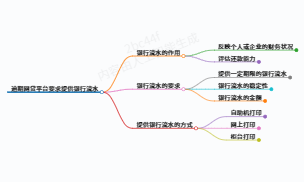

1. 信用卡逾期

银行在常规催收阶段(如逾期30天内)通常仅通过电话、短信提醒,无权直接查询其他银行卡流水。但若用户被判定为“恶意逾期”(如长期失联、故意逃避债务),银行可能通过以下方式核查资产:

- 向法院申请调查令,调取名下所有银行卡流水以评估还款能力;

- 在诉讼阶段,流水记录可能作为证据提交,证明资金去向。

2. 网贷平台逾期

多数网贷平台无权限直接查询银行卡流水,但需注意:

- 部分合规平台(如接入央行征信的机构)可能通过起诉,由法院介入查询;

- 非法平台可能通过非正规手段获取信息(如诱导用户自行提供流水),需警惕隐私泄露风险。

3. 消费信贷产品(如借呗)

借呗等产品逾期后,平台通常优先通过催收沟通,若用户还款意愿低或金额较大,可能通过法律程序申请查询流水以评估资产状况。

二、法律程序下的查询机制

1. 法院调查流程

若金融机构起诉并胜诉,法院可依法冻结账户或调取流水:

- 调查范围:涵盖名下所有银行账户,不限于逾期关联卡;

- 执行依据:需持生效判决书向银行申请,个人隐私受《个人信息保护法》约束,非诉讼阶段无权随意查询。

2. 银行内部权限

- 本行账户:银行可查看本行储蓄卡的流水,用于评估信用卡还款能力或执行扣款(需合同授权);

- 跨行账户:未经法院许可,银行无权查询他行流水。

三、用户应对策略:保护隐私与降低风险

1. 避免触发查询的情形

- 及时沟通:逾期后主动联系机构说明困难,协商分期或延期方案,减少被认定为“恶意逾期”的概率;

- 保留凭证:如因疾病、失业等特殊原因逾期,保存证明文件以备申诉。

2. 防范非法查询

- 拒绝非正规要求:警惕催收人员索要流水截图等行为,仅配合法院或持授权文件的合法调查;

- 定期检查账户:通过银行App或网银监控账户异常,发现不明查询及时投诉。

3. 法律救济途径

- 举报侵权行为:若机构违规查询流水,可向银保监会或地方金融监管部门投诉;

- 申请信息保护:依据《个人信息保护法》,要求金融机构删除非必要采集的流水数据。

四、预防逾期的长效管理

1. 优化财务规划

- 设置多重提醒:利用日历、自动扣款等功能避免遗忘还款日;

- 控制负债率:借款金额不超过月收入的50%,优先偿还高息债务。

2. 理性使用金融产品

- 详读合同条款:重点关注逾期罚息、催收方式等条款,避免信息盲区;

- 慎选借贷平台:优先选择持牌机构,避免高利贷或非法网贷。

3. 信用修复指南

- 结清后更新征信:逾期款项还清后,主动联系机构上报最新状态,缩短不良记录影响期;

- 积累正向记录:通过按时还款水电费、小额贷款等重建信用评分。

总结

逾期后金融机构不会“随时”查询银行卡流水,其权限受法律严格限制。用户需区分正常催收与司法程序的不同阶段,通过主动沟通、合法维权、财务规划等多维度降低风险。核心原则是:优先避免逾期,其次积极应对,最后善用法律武器保护自身权益。

如需进一步了解金融机构的具体政策或法律细节,可参考等来源。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论