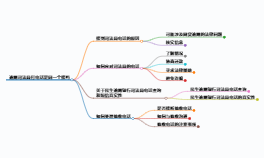

网贷逾期收到司法局通知的应对全攻略

许凯

2025-02-16 04:55:22

许凯

2025-02-16 04:55:22

一、确认通知真实性:避免落入诈骗陷阱

-

官方渠道核实

司法局不会直接通过电话或短信要求领取材料,所有司法文件均以书面送达为主。可通过拨打司法局官方电话(如12348法律援助热线)或前往当地司法局窗口核实案件编号、承办法官等信息。 -

识别常见诈骗话术

- 催收冒充司法人员:要求转账、点击链接或提供短信验证码均为诈骗。

- 伪造传票:法院传票需附带案件号、公章,可通过「中国审判流程信息公开网」验证。

-

紧急处理建议

若怀疑信息真实性,立即冻结银行卡、修改网贷平台密码,并向公安机关报案。

二、材料准备与法律应对流程

(一)领取材料前的准备工作

- 必备证件与文件

- 身份证原件及复印件

- 网贷合同、还款记录(银行流水、平台截图)

- 收入证明(工资单、纳税记录)

- 特殊情况证明(如失业证明、医疗诊断书)

- 法律咨询优先级

- 通过司法局申请免费法律援助(需提供经济困难证明)。

- 委托专业律师分析案件性质,预估败诉风险与执行后果。

(二)司法程序应对策略

- 材料领取与签收

- 现场核对文件类型:起诉状副本需在15日内提交答辩状,执行通知书则需立即制定还款计划。

- 拒收风险:可能导致缺席判决,丧失抗辩权。

- 答辩与调解技巧

- 答辩状要点:强调非恶意逾期(如疫情失业)、指出高额服务费/利息的合规性。

- 调解优势:争取减免罚息、分期还款(最长60期),避免强制执行。

- 庭审关键环节

- 举证责任:要求平台出示合同签署过程的视频/生物识别记录,质疑电子证据完整性。

- 利率异议:援引《民间借贷司法解释》,主张超过LPR4倍部分无效。

三、法律风险与执行应对

-

败诉后果分级处理

财产类型 执行措施 应对方案 工资账户 按月扣划(保留最低生活费) 申请执行异议,提供抚养费/医疗支出证明 不动产 查封→拍卖 提出唯一住房抗辩(需证明无其他居所) 车辆/股权 冻结处置 主动协商以物抵债 -

恶意逃债红线

- 转移财产:可能触犯《刑法》313条“拒不执行判决罪”,面临3年以下刑责。

- 失联规避:法院可采取限制高消费、列入失信名单、司法拘留等措施。

四、协商还款与债务重组方案

- 协商黄金期

立案后至开庭前为最佳协商窗口,成功率提升40%。可提出:- 本金分期:免除全部罚息,分24-60期偿还。

- 债务打折:一次性偿还本金的60-80%结清。

- 个性化方案设计

- 收入匹配法:按家庭可支配收入的30%设定月还款额。

- 优先级排序:先处理年化利率超36%的债务,降低维权成本。

五、预防与信用修复指南

- 借贷风险管控

- 选择持牌机构:核查平台ICP许可证、资金存管情况。

- 合同审查重点:关注“服务费”“保险费”等隐形费用条款。

- 逾期应急处理

- 3日内向平台提交《困难情况说明》,争取不上报征信。

- 使用“债务管理App”统一记录各平台还款日,避免连环逾期。

- 信用修复路径

- 结清5年后自动消除不良记录。

- 特殊情况(如疫情期间)可向人行申请《个人声明》,部分金融机构采信。

总结建议:收到司法局通知后,需在48小时内启动法律应对程序。优先通过协商达成还款方案,同时做好应诉材料准备。司法程序并非洪水猛兽,合理运用调解制度可最大限度降低损失,80%以上的案件可通过庭前调解解决。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论