网贷逾期法院判决后的应对指南

潘越云

2025-02-16 02:00:54

潘越云

2025-02-16 02:00:54

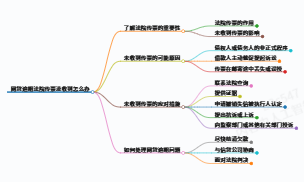

一、确认判决有效性及类型

收到判决书后,首要任务是核实法律文书的真实性。可通过以下方式验证:

- 登录"中国移动微法院"小程序,实名注册后查询案件信息,确认是否存在对应案号。

- 比对文书格式,正规判决书包含法院名称、案号、合议庭信息、法院公章等要素,假冒文书常存在排版混乱、公章模糊等问题。

- 联系法院核实,拨打12368司法服务热线或判决书载明的法院电话进行确认。

需特别关注判决类型:

- 普通程序判决:文末明确标注15日上诉期,可向上级法院提起上诉。

- 小额诉讼判决:金额≤各省年度就业人员平均工资50%(2025年约为4-6万元),实行一审终审制,判决生效后无法上诉。

二、判决生效后的法律后果

(一)强制执行程序

自判决生效日起,债权人可申请强制执行,法院将采取以下措施:

- 财产查控:冻结银行账户、支付宝/微信等第三方支付账户,扣划存款。

- 资产处置:查封房产、车辆等固定资产,经评估拍卖后清偿债务。

- 信用惩戒:纳入"失信被执行人名单",限制高消费(如乘坐飞机高铁、子女就读高收费学校等)。

(二)法律责任风险

- 拒不执行判决罪:有履行能力但转移财产、暴力抗法等情形,可能面临3年以下有期徒刑。

- 职业准入限制:特定行业(金融、法律等)的从业资格可能被吊销。

三、四大核心应对策略

(一)程序救济路径

- 上诉申请(普通程序案件):

- 在收到判决书15日内提交上诉状,重点针对证据真实性(如电子合同签署流程瑕疵)、利息计算合规性(是否超过法定上限)进行抗辩。

- 参考案例:某网贷平台因未取得金融许可证,法院终审认定借贷关系无效,借款人仅需返还本金。

- 再审申请(小额诉讼案件):

- 需提交新证据证明原审存在《民事诉讼法》第207条规定的错误,如主要证据系伪造、审判人员受贿等,成功率约5%-7%。

(二)债务协商方案

- 分期履行协议:

- 提供收入证明、医疗记录等材料,争取将债务拆分12-60期。

- 协商要点:减免罚息(通常可减50%-80%)、停止计息、免除诉讼费用。

- 以物抵债:

- 可提议用二手车辆、闲置设备等动产折价清偿,需经专业评估并签订书面协议。

(三)财产保护措施

- 生活必需财产豁免:

- 依据《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》,保留被执行人及其所扶养家属的生活必需品、医疗用品等。

- 异议程序:

- 对超标的查封(如冻结账户金额明显超过债务总额)可提出执行异议,需在执行程序终结前提交书面申请。

(四)专业法律协助

- 申请法律援助:

- 经济困难者可向当地司法局申请免费律师,需提供低保证明、失业登记证等材料。

- 委托专业律师:

- 重点审查网贷平台资质(是否具备金融放贷牌照)、合同条款(是否存在"砍头息"、"服务费"等变相高息)。

- 参考收费标准:5万元以下案件律师费约3000-5000元,10万元以上按争议金额6%-7%收取。

四、关键注意事项

- 警惕"虚假诉讼":部分催收机构伪造判决书施压,2024年某地法院数据显示,网贷相关虚假诉讼占比达17%。

- 证据保存规范:

- 通话录音需包含双方身份、时间、债务金额等要素,视频证据应使用原始载体保存。

- 移动端证据(短信、APP记录)需公证保全,防止数据灭失。

- 执行和解技巧:

- 首期还款比例建议控制在10%-20%,既体现诚意又不影响基本生活。

- 书面协议需明确"减免金额不再追偿"条款,避免二次追责。

五、总结建议

网贷逾期判决并非终局,债务人应分三步走:

第一步:7日内完成判决书真伪鉴别及类型判断;

第二步:15日内启动上诉或协商程序,错过时效将丧失救济机会;

第三步:判决生效后重点防范财产被低价处置,可通过议价拍卖、定向变卖等方式最大化资产价值。

需特别注意,2024年《互联网金融逾期债务催收自律公约》修订后,年化利率超过LPR4倍(当前约14.8%)的部分可主张无效,这是债务重组的重要突破口。建议当事人保持理性,善用法律工具维护权益,避免因恐慌做出错误决策。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论