网贷逾期遭遇异地起诉未收到传票的应对指南

克里斯托弗·诺兰

2025-02-12 04:59:35

克里斯托弗·诺兰

2025-02-12 04:59:35

一、问题背景与法律依据

随着网贷纠纷案件数量激增,借款人因逾期还款被异地起诉的现象愈发普遍。根据《民事诉讼法》规定,民事诉讼应由被告住所地或合同履行地法院管辖。但网贷平台常利用合同条款中的约定管辖条款,选择对自身有利的法院提起诉讼。若借款人未收到传票即被缺席判决,可能导致财产冻结、信用受损等严重后果。

二、未收到传票的常见原因

1. 送达程序瑕疵

法院可能通过邮寄、公告等方式送达传票。若借款人更换地址未及时更新(如网贷平台注册信息过期)、快递丢失或公告未实际查看,均可能导致未收到传票。

2. 异地起诉隐蔽性高

部分网贷平台选择异地法院起诉,借款人难以及时察觉诉讼进程。尤其当平台通过短信、电话等非正式渠道通知时,易被误认为催收手段而忽视。

3. 虚假诉讼威胁

不法催收方可能伪造传票或开庭通知施压还款。需警惕非官方渠道(如私人短信、村委会通知)的信息真实性]。

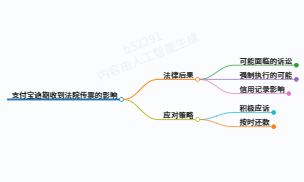

三、核心应对流程

步骤1:核实传票与案件真实性

- 法院官方渠道查询

登录“中国审判流程信息公开网”或拨打12368司法服务热线,输入姓名、身份证号查询案件信息]。 - 验证传票形式要件

真实传票需包含案号、法院公章、承办法官联系方式。若收到纸质文件,可通过法院官网电话核验]。

步骤2:主动介入法律程序

- 申请延期审理

若确认案件存在但未收到传票,立即联系法院说明情况,要求补发传票并申请延期开庭,避免缺席判决]。 - 提出管辖权异议

根据《民事诉讼法》第130条,若认为管辖法院不符合规定(如合同约定管辖条款无效),可在答辩期内书面申请移送至住所地法院]。

步骤3:针对性法律救济

- 程序异议与申诉

若已因未收到传票被判决,可向法院提交《执行异议申请书》,主张送达程序违法,要求撤销判决并重新审理]。 - 证据收集与应诉

整理借款合同、还款记录、催收沟通记录等材料,重点反驳高额利息(超过LPR4倍部分可主张无效)及不合理费用]。

四、关键法律风险提示

1. 缺席判决后果

根据《民事诉讼法》第150条,被告经传票传唤无正当理由拒不到庭,法院可缺席判决。若因未收到传票导致败诉,可能面临:

- 强制执行(冻结银行账户、列入失信名单)]

- 承担诉讼费、律师费等额外成本]

2. 时效抗辩要点

- 网贷诉讼时效通常为3年,自约定的还款期限届满起算。若平台超过时效起诉,可主张权利失效]。

- 注意留存最后一次有效催收的证据(如书面函件签收记录),时效可能因此中断]。

五、长效风险防范建议

1. 借贷过程合规管理

- 选择持牌金融机构,避免签订显失公平的格式合同]。

- 保留电子合同原件、还款凭证至少5年,建议同步备份至云端]。

2. 建立债务危机预案

- 逾期后主动协商:通过书面形式提出分期还款方案,避免被认定为恶意拖欠]。

- 优先偿还年化利率36%以上的债务,降低法律风险]。

3. 定期法律体检

- 每年通过“中国人民银行征信中心”查询个人信用报告,及时发现异常诉讼记录]。

- 关注住所地法院公告,防止因公告送达错过应诉时机]。

结语

面对网贷逾期引发的异地诉讼,借款人需保持冷静,通过法定程序维护权益。及时核实案件信息、善用管辖权异议制度、保留完整证据链是应对关键。建议在专业律师协助下制定应诉策略,最大限度降低法律风险。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论