网贷逾期接到“政府调档案”电话?一文讲清真相与应对

米歇尔·威廉姆斯

2025-03-25 10:42:35

米歇尔·威廉姆斯

2025-03-25 10:42:35

最近,许多在线贷款逾期用户接到了自称“政府工作人员”的电话,声称要转移个人或家庭档案,甚至威胁要影响社会保障和儿童入学。这种电话是合法的收集手段还是新的欺诈程序?本文将结合法律依据和实际案例,拆除事件的本质,并提供响应指南。

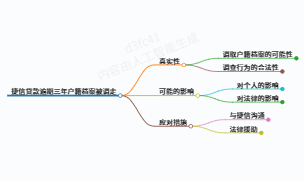

一、政府是否有权因网贷逾期调整档案?

答案是否定的。根据《中华人民共和国档案法》第十条的规定,个人档案由中央、县级以上档案馆管理,政府部门和网上贷款机构无权直接转让。逾期网上贷款的本质是民事违约,收款人只能通过法律渠道(如法院诉讼)收回债务,档案调整不属于合法催收手段。

常见的演讲和真相:

- “档案调整影响社保/医疗保险”:社保缴费与档案无直接关系,这类说法多为施压话。

- “律师已转移家庭档案”:律师需要持有法院调查令,仅限于案件相关材料,无法转移全家档案。

- “上报后影响子女升学”:普通民事纠纷不涉及子女权益,除非被列为不诚实被执行人(需要法院判决)。

二、为什么会出现“档案调整”催收?

这类电话大多由第三方催收公司伪装,其目的包括:

- 制造恐慌:使用“政府”、“档案”等关键词引起焦虑,迫使借款人偿还。

- 试探信息:通过沟通获取借款人的最新联系方式、收入等。

- 规避监管:一些非法平台以“档案调整”的名义绕过了催收行为的限制,但实际上涉嫌侵犯隐私。

识别非法催收的特点:

- 使用私人号码或虚拟号码。

- 拒绝提供机构名称、工号或书面文件。

- 通讯录的威胁曝光、“诈骗罪”的起诉等。

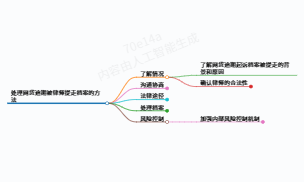

三、正确应对遇到“档案调整”威胁的步骤

1. 保持冷静,核实身份

- 要求对方提供:机构全称、工号、调档法律依据及书面通知。

- 主动核实:信息真实性通过政府官网电话和网贷平台官方客服确认。

2. 收集证据,固定证据链

- 保存短信和社交软件记录的录音通话内容。

- 记录电话时间、号码、对方声称的部门和姓名。

3. 后续分类处理

- 确认为诈骗:通过“国家反诈骗中心APP”直接挂断拉黑举报。

- 涉及暴力催收:向中国互联网金融协会、中国银行业和保险监督管理委员会投诉或报警。

- 真正的法律程序:如果收到法院传票,应积极回应诉讼,协商还款计划。

四、网上贷款逾期的合法解决方案

1. 主动协商还款

- 联系平台客服:说明逾期原因(如失业、疾病),并提出分期或延期计划。

- 协议以书面形式确认:协商成功后,要求平台出具书面协议,避免后续纠纷。

2. 合规债务优先偿还

- 网贷年利率超过15.4%的,可协商减免利息。

- 遇到“服务费”、“会员费”等乱收费,可向金融监管部门举报。

3. 修复个人信用

- 欠款结清后,逾期记录将在5年后自动消除。

- “非恶意逾期证明”可以在短时间内出具,以减少信贷的影响。

五、防范网贷风险的核心建议

- 还款能力的理性评估:贷款前计算月收入和固定支出,避免超额贷款。

- 选择正规平台:确认该平台具有贷款资格(如营业执照、ICP备案)。

- 建立应急储备:按3-6个月生活费标准存款,降低突发逾期风险。

- 定期查询信用报告:每年通过央行征信中心官网免费查询两次,及时发现异常。

结语

逾期网上贷款后,“档案调整”电话主要是非法收集或欺诈,公众需要提高法律意识和信息筛选能力。面对债务压力,积极协商和合规处理是根本解决办法。如遇权益侵权,应及时通过法律渠道保护其权利,避免因恐慌而陷入更大的陷阱。

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论