科普一下,没逾期被止付对征信有没有影响

劳拉·卡尔迈克尔

2024-10-09 05:18:00

劳拉·卡尔迈克尔

2024-10-09 05:18:00

没逾期被止付对征信有没有影响

一、引言

在金融领域,信用卡或贷款账户的状态变化往往会引起持卡人或借款人的关注,其中账户被止付是一种特殊情况。当账户没有逾期却被止付时,很多人会担心这是否会对自己的征信产生影响。这一问题关系到个人的金融信誉以及未来的信贷活动,值得深入探讨。

二、什么是账户止付

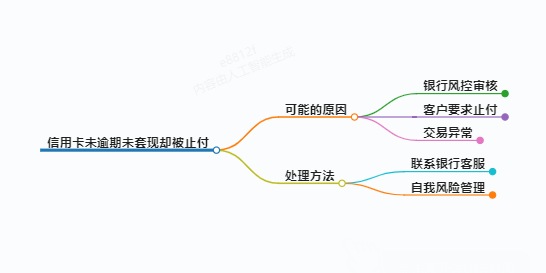

账户止付是金融机构采取的一种限制账户交易的措施。它可能由于多种原因发生,例如银行怀疑账户存在风险,如异常交易、涉嫌欺诈等情况;或者是应持卡人或借款人自己的要求,如卡片丢失后的临时止付。止付意味着该账户在止付期间不能进行正常的支付、转账等操作,就像是被暂时“冻结”起来一样 。

三、没逾期被止付对征信的潜在影响

(一)可能产生负面影响

- 银行视角 从银行等金融机构的角度来看,账户被止付可能暗示着某种潜在的风险,即使没有逾期记录。当他们审核征信报告时,看到账户的止付状态,可能会认为持卡人或借款人存在一定的信用风险因素。例如,如果是因为涉嫌欺诈而被止付,尽管最终可能证明与持卡人无关,但这个止付记录在短期内可能会使银行在评估是否给予新的信贷时更加谨慎。就像一个人被卷入一场调查,即使最终清白,在调查期间也会被他人另眼相看。

- 信贷审批逻辑 在信贷审批过程中,征信报告是重要的参考依据。止付状态可能被视为一种负面信号,影响综合信用评分。因为金融机构更倾向于与信用状况稳定、风险较低的客户合作。一个被止付的账户可能会让信贷审批人员认为客户的财务管理存在不确定性,从而对信贷申请的批准产生不利影响,比如可能降低获批的额度或者提高贷款利率等。

(二)不一定产生影响的情况

- 临时止付 如果是因为一些临时性的原因,如卡片丢失或持卡人主动要求的短期止付,并且金融机构明确知晓这一情况,那么这种止付对征信的影响可能较小。例如,持卡人及时通知银行卡片丢失并要求止付,在补发新卡后账户恢复正常,这种情况下只要没有逾期等其他不良记录,通常不会对征信产生实质性的破坏。

- 误判导致的止付 如果账户被止付是银行方面的误判,在经过调查核实后解除了止付状态,并且银行能够向征信机构说明情况,那么理论上对征信不应有太大影响。不过这可能需要持卡人积极与银行沟通,确保相关情况能够准确地反馈到征信记录中。

四、如何应对没逾期被止付对征信的影响

(一)及时沟通 一旦发现账户被止付,持卡人或借款人应尽快与金融机构联系,了解止付的原因。如果是误判或可以解决的问题,及时提供相关证据和信息,促使金融机构解除止付状态,并要求其向征信机构报送正确的账户状态信息。 (二)保持良好信用记录 在账户被止付期间以及之后,要继续保持良好的信用行为,如按时偿还其他信贷债务等。通过持续积累正面的信用记录,可以在一定程度上抵消止付记录可能带来的负面影响。 (三)提供解释说明 如果在申请新的信贷时,担心止付记录会影响审批结果,可以主动向信贷机构提供关于止付情况的解释说明,包括止付的原因、解决的过程等,增加信贷机构对自己信用状况的全面了解。

五、结论

没逾期被止付对征信的影响不能一概而论。虽然存在可能产生负面影响的情况,但在一些特定情形下也不一定会对征信造成严重损害。对于持卡人或借款人来说,要重视账户状态的变化,及时与金融机构沟通解决问题,并始终保持良好的信用习惯。同时,金融机构也应在处理止付等账户状态变更时,更加准确、合理地向征信机构反馈信息,以保障消费者的征信权益。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论