知识科普一下:没逾期做停息挂账会影响征信吗

马特·波莫

2024-10-09 04:56:27

马特·波莫

2024-10-09 04:56:27

没逾期做停息挂账会影响征信吗?

一、引言

在现代金融体系中,征信的重要性日益凸显。无论是申请贷款、信用卡,还是进行其他金融活动,征信记录都如同一个人的金融“身份证”,直接影响着这些活动的成败。而停息挂账是一种特殊的金融操作,当涉及到未逾期就进行停息挂账时,很多人会疑惑这是否会对征信产生影响。

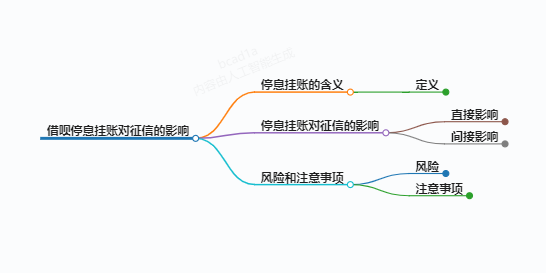

二、什么是停息挂账

停息挂账,从本质上来说,是借款人与贷款机构(如银行等)之间的一种债务处理安排。通常情况下,是借款人在某一时刻因为一些特殊原因(例如突发的经济困难、重大疾病导致财务紧张等),预计可能难以按照原有的还款计划偿还贷款。在未逾期的状态下,借款人向贷款机构提出申请,贷款机构同意暂停计算利息,并将该笔贷款的还款暂时挂起,等待借款人在后续有能力的时候再进行偿还 。

三、未逾期做停息挂账对征信的可能影响

- 可能存在负面影响

- 虽然未逾期的停息挂账不等同于逾期行为,但这种操作本身暗示着借款人出现了一定程度的还款困难。在征信记录中,贷款机构对这笔贷款进行停息挂账的操作可能会被记录下来。其他金融机构在查看征信报告时,即使看到没有逾期记录,但看到停息挂账的标记,可能会对借款人的还款能力和财务稳定性产生疑虑。例如,当借款人后续申请新的贷款或者信用卡时,金融机构可能会更加谨慎地评估其信用风险,甚至可能降低其可获得的信用额度或者提高贷款利率 。

- 如果借款人在之后的还款过程中出现了哪怕一次的逾期情况,由于之前有停息挂账的记录在先,那么此次逾期对征信的负面影响可能会被放大。因为这会进一步强化金融机构对借款人还款能力不佳的判断。

- 不一定有严重影响

- 从正面角度看,如果借款人能够与贷款机构保持良好的沟通,并且在后续的还款过程中严格按照重新协商的还款计划进行还款,未出现任何逾期行为,那么随着时间的推移,之前停息挂账的记录对征信的影响可能会逐渐减小。而且,一些金融机构在评估信用时,会更注重借款人近期的还款表现和整体的信用历史。如果借款人在停息挂账之前有较长时间的良好还款记录,并且在之后也能积极履行还款义务,那么对征信的影响可能并不足以对其金融活动造成重大阻碍。

四、如何应对可能的征信影响

- 积极沟通

- 借款人在进行未逾期停息挂账操作之前,应该与贷款机构充分沟通。向贷款机构详细说明自己目前的财务状况以及未来的还款计划,争取得到贷款机构的理解和支持。在整个停息挂账期间,也要保持与贷款机构的联系,及时反馈自己的还款能力变化情况。

- 严格遵守还款计划

- 一旦与贷款机构达成了停息挂账后的还款计划,借款人必须严格按照计划进行还款。按时足额还款是修复可能存在的征信影响的关键。例如,可以设置提醒功能,确保不会因为疏忽而错过还款日期。

- 关注征信报告

- 借款人要定期查询自己的征信报告,了解征信记录的变化情况。如果发现有任何不准确或者不合理的记录,可以及时向征信机构提出异议并要求更正。

五、结论

未逾期做停息挂账可能会对征信产生一定的影响,但这种影响并不是绝对的。借款人需要充分了解其中的利弊,在进行停息挂账操作时要谨慎权衡。同时,通过积极的沟通、严格遵守还款计划和关注征信报告等措施,可以最大程度地减少可能对征信带来的不良影响,维护自己良好的信用状况。在金融活动日益频繁的今天,保持良好的信用意识和积极的信用管理态度是非常重要的。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论