长见识!没有欠款却来短信说我欠款逾期

申彗星

2024-10-09 01:42:58

申彗星

2024-10-09 01:42:58

没有欠款却来短信说我欠款逾期攻略

在日常生活中,可能会遇到一种令人困扰的情况:没有欠款却收到短信说欠款逾期。这种情况可能会给当事人带来不必要的担忧和麻烦,以下是应对这种情况的攻略。

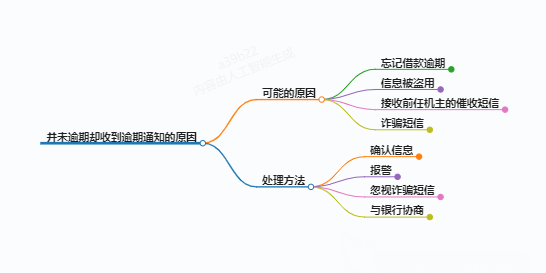

一、原因分析

- 系统错误

- 金融机构或者借贷公司的系统可能存在漏洞。例如,银行系统在数据更新、计算还款日期或者统计还款金额时可能出现失误,从而错误地判定用户欠款逾期并发送催收短信。据相关研究表明,金融系统的复杂程度较高,数据交互频繁,即使有严格的测试和监控,系统错误的概率也难以完全避免。

- 信息误发

- 有些催收短信是群发的,可能存在发错对象的情况。特别是一些小额贷款公司或者信用卡中心在进行大规模催收时,可能没有精准核对客户信息,导致没有欠款的用户收到逾期短信。这种情况在一些管理不够精细的金融服务机构中较为常见。

- 身份信息被盗用

- 如果个人身份信息被不法分子盗用去申请贷款,而贷款出现逾期后,催收短信可能会发到真正身份所有者这里。随着网络信息安全面临的挑战日益增多,身份信息被盗用的风险也在不断上升,例如在一些网络诈骗案例中,不法分子获取他人身份信息后进行非法借贷活动。

二、应对步骤

- 核实自身还款情况

- 仔细检查自己名下所有可能涉及欠款的账户,包括信用卡、各类贷款(如房贷、车贷、消费贷等)。查看还款记录、账户余额以及还款日期等信息,确保自己确实没有欠款逾期的情况。可以登录网上银行、手机银行或者查看相关纸质账单等,做到心中有数。

- 联系相关金融机构

- 如果确定自己没有欠款,应及时与短信中提到的金融机构联系。可以拨打客服电话,在联系时要保持冷静,清晰地向客服人员说明自己的情况,例如:“我收到了贵机构发来的欠款逾期短信,但我核对过自己的还款情况,并没有欠款逾期,请你们核实一下。”同时,要记录好与客服人员沟通的时间、客服姓名或者工号等信息。

- 如果是身份信息被盗用的情况,除了向金融机构说明,还需要要求他们提供关于贷款申请的相关信息,如申请时间、地点、IP地址等,以便进一步核实情况并向警方报案。

- 保留相关证据

- 保留好收到的逾期短信,这是重要的证据。同时,也要保存与金融机构沟通的记录,如通话录音、聊天记录等。这些证据在后续处理可能出现的纠纷或者问题时非常关键。

- 寻求法律援助(如果必要)

- 如果金融机构不积极处理,或者认定自己欠款逾期而实际上并非如此,并且给自己的信用记录等造成了损害,可以寻求法律援助。可以向消费者协会投诉,或者咨询律师,通过法律途径维护自己的合法权益。例如,如果因为错误的逾期认定导致信用受损,影响到自己后续的贷款、租房、就业等,可以要求金融机构恢复信用记录并赔偿相应的损失。

三、预防措施

- 保护个人信息安全

- 在日常生活中要注意保护个人信息,不随意在不可信的网站或者平台上填写个人敏感信息。例如,避免在一些不明来历的APP上注册并提供身份证号、银行卡号等信息。同时,要定期更换重要账户的密码,设置较为复杂的密码组合,包括字母、数字和符号等。

- 定期核对账户信息

- 养成定期核对自己名下账户信息的习惯,包括信用卡账单、贷款还款情况等。及时发现异常情况并处理,避免因为信息滞后或者疏忽导致不必要的麻烦。

- 关注信用报告

- 定期查看自己的信用报告,可以通过央行征信中心或者其他合法的信用查询平台查询。及时发现信用报告中的异常记录,如不明来源的欠款、逾期等情况,以便及时采取措施进行纠正。

总之,当遇到没有欠款却收到欠款逾期短信的情况时,不要慌张,按照上述攻略逐步处理,保护好自己的合法权益。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论