今天来科普一下停息挂账在征信显示几次逾期

璇妹

2024-08-08 02:48:54

璇妹

2024-08-08 02:48:54

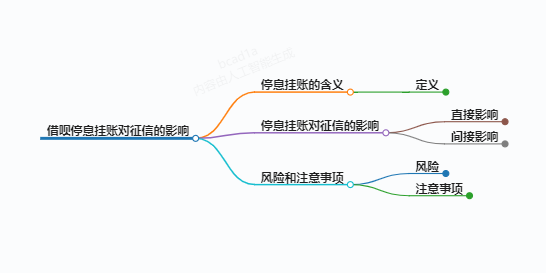

停息挂账在征信上的逾期显示次数

停息挂账是一种特殊情况下的信用卡逾期处理方式,它指的是信用卡持卡人在无力偿还信用卡欠款时,与银行协商达成的一项协议。在停息挂账期间,银行会停止计算利息,但欠款本金仍会挂在账户上,且会对个人信用记录产生影响。以下是关于停息挂账在征信上逾期显示次数的详细解释。

1. 停息挂账的定义和影响

停息挂账是指在信用卡逾期后,银行暂停计算利息,并将欠款本金挂在账户上的一种处理方式。这种做法会对个人信用记录产生影响,因为在征信报告中,停息挂账的记录会被标记为“呆账”,这也属于不良信用记录的一种。

2. 征信上的逾期显示次数

根据互联网,停息挂账在征信上的逾期显示次数主要取决于个人与银行之间的协商结果。如果办理了停息挂账后再次逾期,这将被视为“二次逾期”。二次逾期会产生更严重的后果,包括但不限于银行会按照协商前的金额加上逾期时间重新计算利息和罚息,并且对个人信用记录产生更不利的影响。

3. 征信恢复正常的时间

值得注意的是,即使在停息挂账期间,个人信用记录也不会立即恢复正常。根据相关规定,个性化分期还款协议的最长期限不得超过5年。这意味着,即使在5年内还清了所有欠款,征信记录中的负面信息仍然会保留5年,5年后由征信系统自动删除。

结论

综上所述,停息挂账在征信上的逾期显示次数主要取决于个人是否能够按时偿还欠款以及是否有再次逾期的情况发生。一旦发生二次逾期,其后果可能比首次逾期更为严重,包括但不限于更高的利息和罚息,以及更长的信用记录不良影响。因此,如果您面临信用卡逾期的问题,建议您积极与银行沟通,寻找合适的解决方案,以避免信用记录受损。

语音朗读:

相关文章

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

最新评论